| 2008年08月14日(木) |

ハメこまれた人たち17(アーバンコーポレイション) |

携帯用URL 携帯用URL

|  |

|

過去の「ハメこまれた人たちシリーズ」を読む ブログランキングに投票する

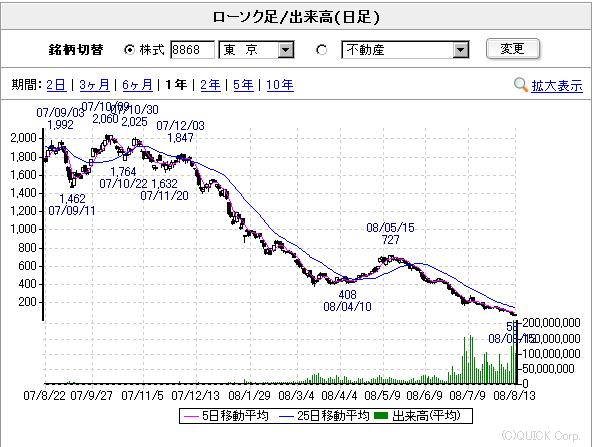

2008年に入って新興不動産銘柄の倒産が続いている。アメリカのサブプライム問題で打撃を受けた金融機関が貸し渋りをするようになって資金繰りが悪化したなどと理由が語られているが、土地バブルはすでに昨年の夏にはじけていてそこからは下落する一方である。安く仕入れた土地を高く転売したり、そこにマンションやオフィスビルを建設してて稼ぐビジネスモデルは、土地価格がどんどん下がり出せばもはや成り立たないのである。マンション分譲なんかもそうで、売れなくて不良在庫になったらどんどん価値が下がっていく。周囲には地価が値下がりして用地コストの下がった新しいマンションが次々に建つのでますます売れなくなる。そうして資金繰りが悪化し、新興不動産企業は次々と退場していったのである。暴力団に地上げさせていたスルガコーポレーションの倒産、そして子会社の近藤産業が破綻して資金繰りが苦しくなったのに、大株主のSBIホールディングに見捨てられたゼファーの破綻と東証に上場している企業の倒産が相次いだ。さて、次はどこが倒産するのか。企業の頭文字を取ってUSAと呼ばれる危ない企業があるという。Sはスルガ、Aはアルデプロともアセットマネージャーズともアゼルとも言われる。ではUとはどこか。それがこのアーバンコーポレイションだったのである。昨年秋には2000円を超えていた株価は今年になってからどんどん値を下げ、5月にはもう500円台になっていた。ここにその一年間の株価チャートを示そう。

このアーバンコーポレイション株の不審な値動きは5月に始まったのである。5月1日に542円だった株価はその後GWをはさんで急上昇し、5月15日には高値721円を記録する。そして5月16日にはドイツ銀行が目標株価を510円から620円に引き上げていた。この不自然な動きは何が目的だったのか。今だから推測できるのは、そのときにすでに高値からの空売り目的での仕掛けが入っていたということである。後に関わってくるBNPパリバがこのときから空売りをしていたといううわさもある。

その後、アーバン株はゆるやかな値下がりを続けていた。不動産株が全体に下げていたこともあって、ここも他の銘柄に連動するように株価が推移しているのだと誰もが思っていたわけで、実際不動産株の下落率はかなりのものだった。他の銘柄を見ても一年間で株価が1/10以下になったものがかなりある。不動産セクタ全体が悪化しているからそれに連動して下げているだけだとみんなが思っていたのである。最初に書いたような事情で銀行の貸し渋りに遭って、資金繰りが急速に悪化していたということを投資家たちが知ったのはもっと事態が進行してからなのだ。しかし、情報をつかんだ外資系の証券各社は早々と不動産株の空売り体制に入っていた。アーバン株の空売りもすでにこのころから仕掛けられていたのだ。

6月26日深夜、アーバンコーポレイションは突如としてIRを出した。みんなが寝てる頃にこんな発表をするのはたいていろくなことがないのである。まともな企業ならもっとまともな時間に出している。深夜のIRでまともなものをオレは見たことがない。アーバンはなんとBNPパリバを引受先にして300億円のCB(転換社債型新株予約権付社債)の発行を発表したのである。引き受け価格は344円、これは6月26日の終値と同じ価格である。これ以上に株価が上昇すれば、BNPパリバは転換させた株券を売却して利益を得ることができるし、株価が上昇しなかったらそのまま償還期限まで持ち続けて利息を加えた額を受け取ればいいのである。ここで調達した資金は短期借入金の返済に充てるとされていた。アーバンコーポレイションが過去に発行した公募普通社債の格付けはBB格に格下げされていて、銀行からの資金調達は困難な状況にあったため、外資から資金を調達して乗り切ろうとしたのである。

もしもその300億円分のCBがすべて株式に転換されたとしたら38%も希薄化してしまうことになる。これは既存の株主にとってはかなりのダメージである。会社の価値はそのままで単純に株券だけが増えると言うことだからである。それを受けて翌27日の株価は339円で寄りついたが大きく下げて298(−46)円で引けたのである。しかし、CB発行の二日前、つまり24日の株価は419円だった。CB発行発表前の二日間ですでに大きく値下がりしていたのである。これは事前に情報を知る誰かが、あるいはこのCBを引き受ける側の外資が事前に空売りを仕掛けていたとしか考えられないのである。ただ世間ではその暴落の理由として、6月24日に破綻したスルガコーポレーションからの連想売りとみていたようである。それ以外の要素があったとは誰も思わなかったのだ。

翌週の株価は比較的安定していた。200円台半ばでゆるやかに下げ基調だった。大きな下げがやってきたのは週末、7月4日である。この日、アーバンコーポレイションの株価は大量の売り物が出ていきなりストップ安に張り付いた。なぜこんなに下がったのか。誰が売ったのか。この時点では誰もわかっていなかったのだ。引けに掛けて少し戻したもののその日は189(−74)円だった。この暴落に関してさまざまな憶測が流れた。その中でも有力だったのは、300億円のCB引き受けが中止になったというものだった。もしもこのCBが転換価格変動型のMSCBだったのなら株価が下がっても問題はない。その分引受先の手に入れる株数が増えるだけだからである。しかし、転換価格を344円に固定しているCBならば、株価が暴落した状態では引受先のBNPパリバは利益を出せないことになる。だったらこの話自体が流れてしまったのではないか・・・と予想する者もいた。その一方で年間配当25円ということで値下がりした今がチャンスと思って購入する個人投資家もいたのである。倒産懸念で暴落している株を配当目当てで購入するとはなんと無謀な行為だろうか。そもそも株価が1/10にも下がってることにはちゃんと理由があるのだ。そんな銘柄に断じて割安株などはないのである。

週が明けて7月7日になって、一時は168円まで下げた株価は今度は217(+28)円に上昇した。4日の暴落の理由も明らかになった。アーバンコーポレイションの房園社長が個人として金融機関9社に担保提供していた株式の内、6社の金融機関が担保権を実行して売却していたことがわかったのである。この結果、筆頭株主だった房園氏の保有率は16.6%から4%に低下した。大株主が不在になったのである。しかし個人投資家の多くはこの時点でアーバンコーポレーション株を「買い」と判断した。金融機関の強制売却によって下げただけであること。また、引受先のBNPパリバが利益を出すために必ず344円以上の相場にしてくるだろうと期待したことがその判断の根拠である。7月7日の出来高は1億5000万株を超えた。一日の出来高が20億株ほどしかないくらいに閑散としている東証で、その1割近い取引がこのアーバンコーポレイション株に集中したのである。最後に大きな売り物が出て急落したものの、この日の株価は一時はストップ高寸前まで上昇したのである。その派手な値動きを見て多くの個人投資家が集まってきたのだ。

さて、CBは本当に発行されるのか。300億円は入金されるのか。その思惑で乱高下していた動きに終止符を打つように7月10日の朝にニュースが出た。アーバンコーポレイションの経営企画部の寺敷信昭氏が「8日付で仏BNPパリバとCBの買取契約を締結」と発表したのである。これを受けて株価は207円からストップ高手前の286円まで上昇し、248円で引けた。翌11日も268円まで上がったが引け値は218円だった。なぜストップ高にならなかったのか。なぜ上昇したときに大量の売り物が出たのか。誰が上で売っていたのか。7月11日には「300億円の入金を確認」という寺敷氏の発表があった。この時、実は寺敷氏は重大な事実をわざと隠していたのである。株主に開示しなければならない情報の中で大切な部分、つまりこの300億円の入金に関する重要な契約事項はこのときは隠されていたのだ。その隠された事実は8月13日になって判明するのである。もしもそれが投資家に開示されていたならば、この後に起きる悲劇も発生しなかっただろうし、こんなに多くの投資家を巻き込むこともなかったのである。

7月10日、11日両日の出来高も1億5000万株を超えていたのである。これだけ多くの出来高があるということはそれだけ多くの投資家が参加していたということである。7月11日の朝、ソフトバンクがレンタルしている株ケータイ(SBI証券にワンプッシュで接続できる専用携帯電話)に搭載されているアプリの「株ケー倶楽部」の推奨穴株では、なんとこのアーバンコーポレイションを推奨していたのだ。それを見て買った個人投資家もかなりいたはずである。

さて、銀行に担保株を売却されてしまった房園社長だが、その後都内に所有する豪華な邸宅などの個人資産を次々に売却していたことも判明した。また7月10日に房園社長があわてて提出した大量保有報告書は合計18本もあったのだが、そのほとんどは担保契約の変更に関するもので、中には報告義務の発生日が2,3年前のものまであった。長期間にわたって持ち株を担保に提供していたことを房園社長は全く報告していなかったのである。何のために個人資産を売却したのか。オレの予想ではただ単に現金化して隠したかっただけのような気がするのである。

7月14日の終値は200円だった。しかし、この日時間外で3600万株が200円で取引されていた。この動きがいったいどういうものなのか、おそらくは10日、11日の上値を抑えていた空売り玉の返済用に買われたのではないかとオレは想像するのである。誰が250円以上で空売りしていたのか。あそこで上値を抑えていたのは誰なのか。後に提出された大量保有報告書からBNPパリバが空売りしていた可能性が高い。

7月16日、アーバンコーポレイションは広島大学の跡地の取得の再延期を発表した。再開発のために取得する予定だったのが、資金繰りが悪化して払い込みができなくなったからである。4月にも数ヶ月の延期を広島市に申し入れしていたのだが、さらに延期を発表したのである。360億円といわれる総事業費を金融機関から調達できる目処がなくなったからである。不動産市況の低迷や資材価格の高騰という理由がつけられていたが、実際はもう企業として存続できるかどうかの瀬戸際だったのだ。

もうこの時期には多くの投資家にとって「アーバン倒産」という可能性はもはや疑いのないものになっていたようである。それは2ちゃんねるの株式市況板に建てられたスレッドのタイトルが【8868】アボーンコーポレーション(終)【ゼファー2】になっていたことからもわかる。その一方で「もしも倒産しなかったらこの株価はバーゲン価格だ!」と信じる投資家もいた。だから連日出来高は数千万株を超え、1億株以上取引される日もあったのである。株価は緩やかに落下し続けたのだが。

7月14日に200円で引けた株価は、7月28日に147(+8)と最後の上昇を見せた後は一度も前日比プラスで終わる日はなく下げ続け、8月8日には97円とついに100円を割り込んだ。7月22日にはゴールドマンサックス証券が10%の大量保有を報告しているがこれはおそらく空売り目的だったのだろう。他の不動産銘柄も外資が大量保有を報告しているものが多いが、どれもその後に悲惨なまでの暴落が起きている。

株価2ケタになって買いやすくなったせいか、出来高はまたしても急増して1億株を超えた。8月11日終値はストップ安の67(−30)円、出来高は1億2500万株、8月12日の出来高は実に2億1000万株、この日は63(−4)円で終わったのだが、なんと1200万株の新規空売りが発生し、株不足は2500万株となり日証金は新規空売り禁止の措置をとったのである。

8月13日、空売り禁止ということで寄りつきから株価は上昇した。67(+4)円で寄りついて、72(+9)円まで上昇した。この上昇に恐れをなした売り方の中には返済買いをするものが続出した。この日の返済買いは625万株発生している。また大量の株不足のために逆日歩(空売りをしている者が支払う借り株料)が高騰してなんと9円もついたのである。(空売りをして火曜日から水曜日に持ち越した場合は、逆日歩は3日分つくのでこの場合は3円×3=9円である)8月12日の安値58円で空売りした者の中には、逆日歩の9円を支払った上に翌13日の高値72円で返済させられて一株につき23円分もマイナスになった者もいたかも知れない。この逆日歩、信用取引で買ってる者は逆に受け取れるのである。それを狙ってなんと8月13日には563万株もの新規の信用買いが発生したのである。この日の引け後にあった発表を見て、返済させられた売り方は地団駄踏んで悔しがっただろうし、信用取引で買ってしまった人は呆然として言葉をなくしただろう。多くの者が予想した結末は、意外に早くやってきたのである。アーバンはお盆にアボーンしたのである。日経新聞の記事を引用しよう。

アーバンコーポ、民事再生法を申請 負債2558億円で08年最大

東証1部上場の不動産会社、アーバンコーポレイションは13日、東京地裁に民事再生法の適用を申請し、同日受理されたと発表した。負債総額は2558億3200万円で上場企業では今年最大。主に外資系ファンドから資金を調達して分譲マンションやオフィスビルを開発、転売するビジネスモデルで急成長したが、不動産市況の低迷で経営環境が悪化。信用力が低下し資金繰りが行き詰まった。

同社は1990年5月に不動産仲介業を目的に設立し、その後、分譲マンション「アーバンビュー」シリーズで業容を拡大。オフィスビルや店舗、宅地など低収益の不動産資産を取得し、改修・改装して転売する「不動産流動化事業」で業績を急成長させた。

2008年3月期は連結売上高で2437億円、経常利益617億円、純利益で311億円を確保したものの日本格付研究所(JCR)が、アーバンコーポレイションが過去に発行した公募普通社債の格付けを「トリプルBマイナス」から「ダブルBプラス」に1段階格下げ。信用不安が広がり、経営が行き詰まった。 (19:10)

さて、この日の民事再生の報告と同時に1Qの決算報告もあった。それはもう言葉にできないほどの無惨な内容だった。ここまで棚卸し資産の価値が毀損していたのかと唖然とさせられる内容だったのだが、もう一つ重要な報告があった。それは7月4日には伏せられていたものである。そして、投資家たちがその事実を知っていたら決してこの銘柄を買いはしなかっただろうという重要な事実である。それがなんと民事再生と同時に発表されたのである。それはBNPパリバとの間に交わされたスワップ契約だった。契約条項の中でこの事実だけは開示されていなかったのだ。パリバが高値で売り抜けるために、この事実は投資家たちに隠されていたのである。本来7月4日に開示すべき情報は、一ヶ月以上も遅れて開示されたのだ。それは、入金されたはずの300億円はすぐにパリバに返却され、株価が転換価格、あるいは250円(後に175円)を上回った時にだけ少しずつアーバン側に支払われるという契約だったのだ。実際にアーバンが受け取れたのは92億円だけであり、一方パリバは空売りでしっかりと稼いでいたのである。パリバは絶対に損をしないようにこのスワップ契約を付けていたのである。こうしてアーバンが300億円を短期借入金の返済に充てるという目論見は崩壊ししたのである。

なぜこのシナリオが狂ったのか。7月4日の「担保株処分」による急落さえなかったら、もしかしたらBNPパリバの転換は344円よりも上で行われていたも知れない。あるいはその担保株売却は、破綻を事前に察知した金融機関が自己防衛のために仕掛けたのかも知れない。そのあたりを結果論で語っても仕方がないのだが、今回の2008年最大の破綻劇の被害者は、アーバンにゼニを踏み倒された銀行やゼネコンではなくて、だまされて紙切れになる株券を買わされた多くの個人投資家である。重要な情報をわざと開示させずに投資家の錯誤を誘い、高値で売り抜けることによって巨額の利益を得たBNPパリバと、その詐欺の片棒を担いだアーバンコーポレイションが起こした詐欺事件だとオレは認識している。

こんなことをアメリカでもしもやれば20年くらいの実刑判決を食らうだろう。しかしそこは刑罰の甘い日本である。しかも証券取引法事態が全くいいかげんなのである。オレはホリエモンが実刑でライブドアが上場廃止なのに、その10倍以上の金額のイカサマをやっていた日興コーディアルがお咎めなしというのが信じられないのである。そんな不公正な日本市場なら、どんな犯罪をやってもイカサマをやっても平気だと外資の連中は思ってるだろう。

株式市場は大きな賭場みたいなものである。そこにはイカサマもあればインサイダーもある。立件されるのはそのうちのほんのわずかである。たとえばアーバンコーポレイションのメインバンクである広島銀行の債権額は200億円、今回の破綻による損害は約50億円であり、年間の利益の半分が吹っ飛ぶことになる。なぜか今日8月13日、急落した広島銀行株には100万株以上の空売りが行われているのである。この異常に多い空売りの発生をどう説明するのか。これはアーバンコーポレイションがその日に破綻することを事前に知った誰かが、短期で利益を得るために大量の空売りを入れたからではないか。そうでないとあまりにもこの空売りの多さは不自然である。

そのイカサマだらけの賭場で勝つために、弱小個人投資家のオレはいつも必死なのである。

前の日記 後の日記

江草乗の日記風エッセイ

江草乗の日記風エッセイ